2021年如何改變無人機產業?DroneAnalyst第五屆年度市場報告四大關鍵趨勢解析

DroneAnalyst發布第五屆年度無人機市場報告,揭示2021年四大產業變化:企業無人機支出大幅成長、DJI商用市場佔有率從69%降至54%、服務商營收首度過半突破5萬美元門檻、以及軟體市場加速整合。報告基於逾1,800份問卷調查與業界訪談,呈現產業走向成熟的全貌。

文章重點

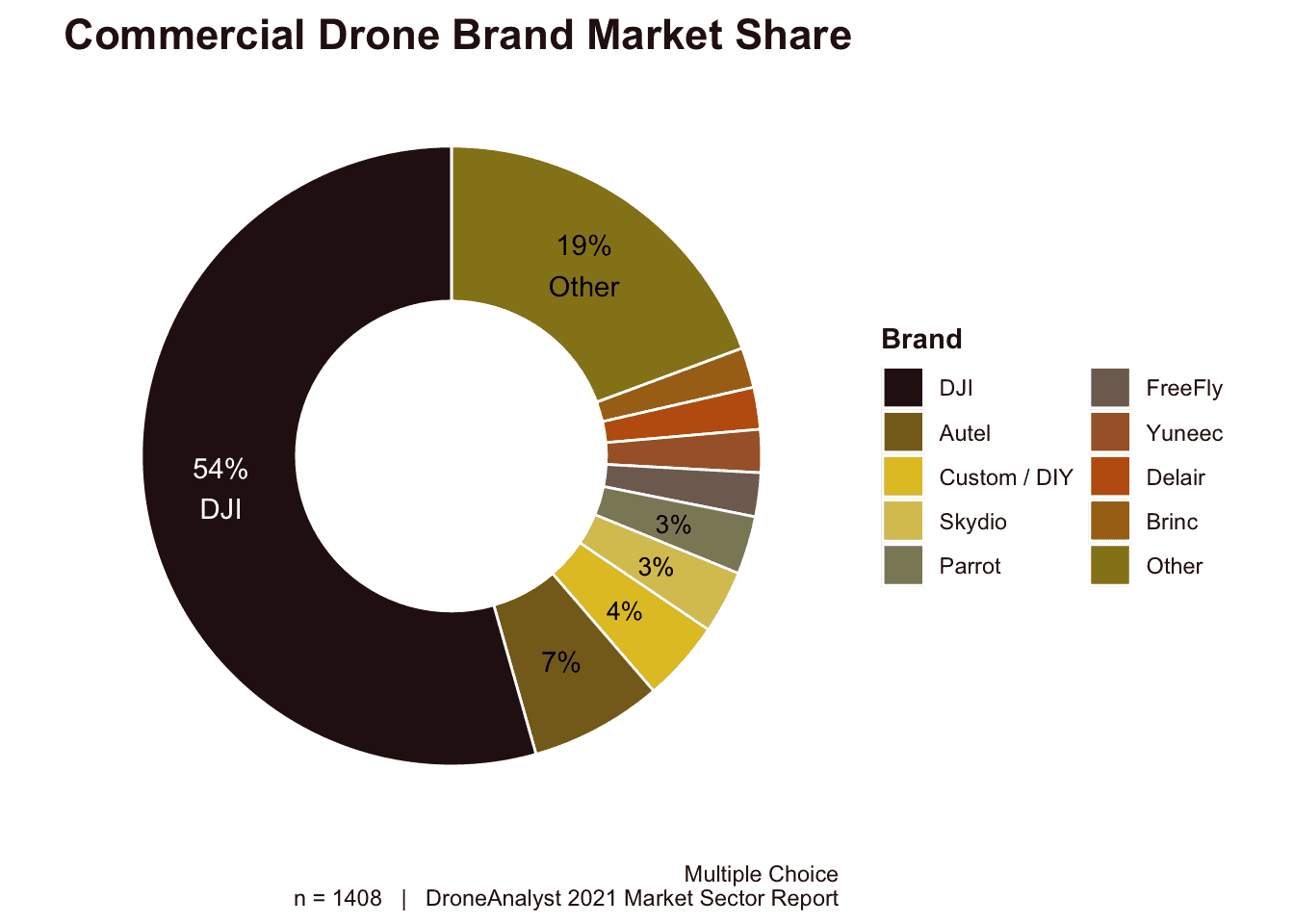

- DJI商用無人機市佔率從2020年69%降至2021年54%,下滑15個百分點

- 2021年超過半數無人機服務商年營收首度突破5萬美元,去年僅30%

- DroneDeploy與Pix4D合計佔軟體採購量27%,較去年20%明顯上升

- 超過半數企業無人機計畫年度支出突破1萬美元,公用事業近半超過5萬美元

- 報告基於逾1,800份問卷調查,包含92張圖表與7張數據表格

DroneAnalyst 第五屆年度市場報告重點摘要

本文根據 DroneAnalyst 第五份《無人機市場產業報告》的數據,分析過去一年的市場趨勢,並描述 2021 年對產業造成重大影響的幾項關鍵變化。

完整報告涵蓋從採購因素到各產業面臨的挑戰等內容,我們將關鍵趨勢歸納為四大洞察:

- 企業與機構支出大幅攀升

- 商用無人機硬體市場版圖重組

- 服務商營收達到可持續水準

- 軟體市場趨於成熟並加速整合

本報告基於超過 1,800 份無人機買家、企業及機構用戶的問卷調查,搭配一系列利害關係人訪談及自有數據分析。整體而言,數據對產業前景釋出正面訊號。

洞察一:無人機計畫支出大幅攀升

每年我們都密切追蹤企業與機構用戶在無人機計畫上的支出。由於許多無人機計畫是近期才導入,主要依靠內部人員操作,且常使用「消費級」硬體,因此平均企業及機構用戶的年度支出長期維持在低檔,通常低於 1 萬美元。

值得振奮的是,今年我們觀察到支出大幅上揚,超過半數無人機計畫的年度支出已突破 1 萬美元大關。這是推動無人機產業成長的最大趨勢,並對品牌採購選擇、無人機機型使用及服務商營收產生進一步影響。

不過成長幅度並非各產業一致,報告深入分析了各關鍵產業在機隊規模、人員配置及預算方面的細緻趨勢。其中公用事業領域表現尤為突出,近半數企業年度支出超過 5 萬美元,許多甚至遠高於此金額。

洞察二:硬體市場版圖重組

無人機產業的近代史,也是其唯一硬體霸主——大疆 DJI 的故事。雖然 DJI 始終吸引媒體目光(無論正面或負面),但他們確實是這個產業的「主角」。從歷史市場佔有率數據最能看出:DJI 在 2016 年拿下 50% 市佔率,2017 年攀升至 72%,2018 年更達 74%。去年我們的數據顯示 DJI 開始面臨逆風,市佔率小幅下滑至 69%。

今年,DJI 遭受更大幅度的衝擊,在所有新購商用無人機中的佔比降至 54%,下滑了 15 個百分點。

造成此結果的原因眾多:包括 DJI 市場布局的收縮(裁減人力、取消 AirWorks 等活動)、被列入「實體清單」的疑慮,以及競爭對手的加速追趕。儘管如此,仍須將數據放在脈絡中解讀——DJI 在消費市場的佔有率仍高達 94% 以上,消費市場也是其主要營收來源。

那麼誰在接手市場?答案並不那麼明顯。許多人會指向 DJI 的深圳鄰居 Autel Robotics 的崛起,但情況更為複雜。Autel 專注推出與 DJI 相似的產品,帶來了短期成長,但其在獨特 VTOL(垂直起降)設計上的投資,將是決定 Autel 能否超越「DJI 平替」定位、擁有長期競爭力的關鍵指標。另一方面,Skydio 持續以自主飛行技術維持領先地位,而 Brinc 則是最值得關注的新進者,以高度聚焦的戰術無人機打入前十大品牌。

值得注意的是,Parrot 是名單中除 DJI 外唯一市佔率下滑的品牌,而「其他」類別中的眾多品牌則呈現大幅成長。

為更完整呈現商用無人機硬體市場,報告以樹狀圖按各廠商總部所在國分組呈現數據(總部位置不代表其供應鏈狀況)。

洞察三:服務商營收達到可持續水準

每年我們都密切關注無人機服務商的營收,作為產業健康度的關鍵指標。過去幾年,由於大量新進業者在產業萌芽期湧入市場想要分一杯羹,營收一直處於停滯狀態。隨著許多早期服務商退出市場,加上企業無人機計畫支出增加,這個數字終於開始明顯上揚。

2021 年是首次超過半數服務商年營收突破 5 萬美元的一年,相較去年僅 30% 有大幅成長。

洞察四:軟體市場趨於成熟並加速整合

無人機軟體市場過去一直相當分散,企業會使用各種不同類型與廠商的軟體來滿足從無人機操控、機隊管理到地圖生成及巡檢等多元需求。企業甚至經常針對特定工作流程同時測試或擁有多套功能類似的軟體。然而,隨著市場逐漸向少數領導廠商集中,這種情況正在改變。這在「洞察分析」軟體類別中最為明顯,在無人機營運管理類別中也呈現同樣趨勢。

這種整合趨勢最能從以下數據看出:**前兩大付費軟體品牌(DroneDeploy 與 Pix4D,依序排名)目前合計佔軟體採購量的 27%,較去年的 20% 明顯上升。**不過,無人機營運管理領域仍持續波動,各廠商的排名變化很大,尤其在特定產業中更為明顯。

完整報告內容

線上問卷調查共獲得超過 1,800 份回覆,涵蓋無人機採購、企業及機構用戶、服務商及軟體服務等面向。報告共包含 92 張圖表及 7 張數據表格,深入剖析各區塊的洞察,包括:

- 誰在向哪些廠商以什麼價格購買什麼類型的無人機,以及用途為何

- 無人機服務商的規模,以及他們如何針對目標產業進行市場定位

- 無人機專案的企業用戶是誰,哪些產業具有發展動能

- 服務商、企業用戶及公共機構使用無人機營運管理與洞察分析軟體的程度,以及這些軟體類別的市場版圖

延伸閱讀

- 我們計算了無人機硬體市場規模及 DJI、Parrot 的近期財務表現

- 深入分析美國新興無人機硬體生態系及美軍 UAS 機隊趨勢

- 了解 DJI 無人機霸主地位的形成、消費市場的衰退與可能復甦

- 剖析 2020 年塑造無人機產業的四大力量

原文來源: 查看原文

常見問題

Newsletter

訂閱低空產業電子報

每日精選低空經濟與無人機產業新聞,直送您的信箱。

本文由 LAETimes 編輯部審核發佈 ·