無人機市場究竟有多大?DroneAnalyst 最新硬體產業報告揭露 35 億美元市場全貌

DroneAnalyst 發布首份無人機硬體產業報告,指出 2020 年全球四大無人機市場硬體銷售總額達 35 億美元,較 2019 年大幅成長 46%。其中農業植保無人機因疫情與出口鬆綁,年增幅高達 135%,成為最大成長亮點。報告同時深入分析 DJI 與 Parrot 的財務表現及市場競爭態勢。

文章重點

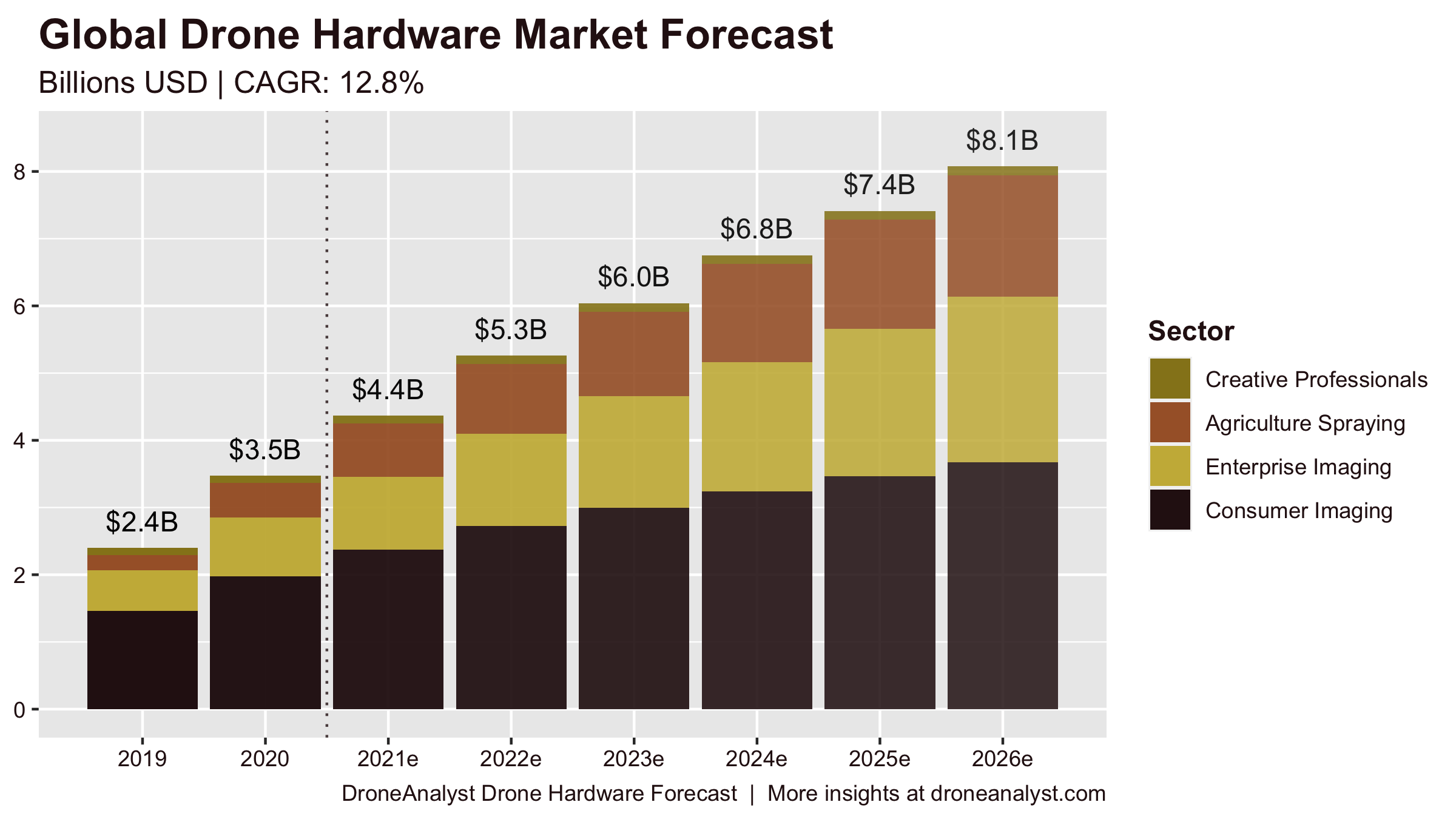

- 2020 年全球四大核心無人機硬體市場銷售總額達 35 億美元,年增 46%

- 農業植保無人機市場受疫情防疫與中國出口鬆綁帶動,2020 年爆發性成長 135%

- DJI 在消費影像市場市佔率達 94%,但面臨競爭的產品線僅佔其出貨量不到 20%

- Parrot 正將業務與供應鏈從消費級轉向商用及軍事市場,整體硬體需求持續下滑

- Blue sUAS 認證無人機市場競爭激烈,Autel、Skydio 等至少 7 家廠商角逐同一區間

DroneAnalyst 首發硬體產業報告,深入剖析市場規模

無人機產業的發展史,同時也是一部充斥著炒作與過度樂觀預測的歷史。無論是 Lily Robotics 的傳奇故事,還是高盛(Goldman Sachs)預測 2020 年市場規模將達 1,000 億美元的估算,業界早已見怪不怪。這也不難理解——無人機是一項全新且獨特的技術,要準確預測消費者與企業的採用速度本就困難。雪上加霜的是,目前僅有少數幾家上市公司公開財務數據,而這些企業僅佔市場的一小部分。

過去 DroneAnalyst 一直避免做出市場規模估算,但隨著新數據集與分析流程的導入,該機構如今已有足夠信心發布自家的市場規模研究,並收錄於最新發表的《無人機硬體產業報告》(Drone Hardware Sector Report)中。這份報告結合了 DroneAnalyst 的調查數據、首次採用的海關進出口數據、上市公司財報等多元資料來源,號稱是目前最準確且最詳盡的硬體產業研究。

全球無人機市場規模:四大領域合計 35 億美元

DroneAnalyst 的分析聚焦於四大核心市場領域:創意專業(Creative Professionals)、農業植保(Agriculture Spraying)、企業影像(Enterprise Imaging) 及 消費影像(Consumer Imaging),並排除了規模過小或仍處早期發展階段、難以準確預測的其他細分市場,軍事領域也不在此次研究範圍內。

研究發現,這四大領域在 2020 年的硬體銷售總額達到 35 億美元,較 2019 年大幅成長 46%。這波成長主要受到 COVID-19 疫情推動新興應用需求激增,以及消費影像市場在連續兩年衰退後觸底反彈所帶動。

對英語世界的觀察者而言,最引人注目的是農業植保無人機在 2020 年的爆發性成長,而這股成長主要集中在亞洲市場。這個原本只是市場中一個有趣利基的領域,如今已蛻變為一個獨立的龐大市場。隨著大量植保無人機被投入防疫消毒作業(儘管其效果仍存爭議),加上中國出口管制的放寬,農業植保市場在 2020 年實現了驚人的 135% 成長。

展望未來,DroneAnalyst 預期企業影像與農業植保領域將持續維持高成長,而消費影像及創意專業領域的成長則將趨緩。預測模型考量了法規變化、技術演進與產品型態等多重因素的影響。

DJI 東山再起,加速轉向商用市場

DJI(大疆創新)上一次公開營收數據已是 2017 年的事,此後便對財務數字守口如瓶。期間陸續傳出內部貪腐與裁員等消息,顯示這家龍頭企業正面臨壓力。

DroneAnalyst 透過新的數據集與方法論,嘗試填補這些資訊空白,提供了 DJI 自 2017 年以來的營收估算。此外,報告還將 DJI 的硬體營收依市場領域拆分,包含被企業用戶購入的消費級無人機。

數據顯示,DJI 在消費影像領域的銷售數字持續疲軟,直到 2019 年底才見底。與此同時,DJI 的企業影像與農業植保業務則快速成長。儘管 DJI 在整體市場中仍具壓倒性的主導地位,但在高成長的企業級市場中,其競爭優勢相對薄弱——這與其在消費市場掌控 94% 市佔率 的表現形成鮮明對比。

Parrot 財務分析:轉型陣痛中

透過法國無人機廠商 Parrot 的公開財報,可以進一步觀察整體市場趨勢。Parrot 這家老牌業者已開始將業務與整條供應鏈轉向商用及軍事市場。在轉型過程中,他們親身經歷了消費級無人機市場的衰落,以及「Blue sUAS」(美國政府認證的安全無人機)市場的崛起,包括供應鏈向美國本土轉移的趨勢。

數據顯示,Parrot 整體硬體需求持續下滑,尤其是消費市場(正在出清舊型號庫存)和商用市場(受到競爭加劇及供應鏈調整的衝擊)。

Parrot 的 Anafi USA 所處的 Blue sUAS / 雙鏡頭四旋翼無人機市場競爭極為激烈,且持續升溫,對手包括 Altavian、Autel、Brinc、DJI、Teal、Skydio 和 Vantage 等廠商。這也引發了一個值得深思的問題:為何新進業者都集中在狹窄的產品區間競爭?

競爭態勢與市場未來展望

DroneAnalyst 在近期關於產業對 DJI 依賴度的分析中指出,DJI 在多數產品領域幾乎沒有遭遇競爭——事實上,許多產品類別本身就是 DJI 所開創的。DJI 面臨競爭的產品領域,按出貨量計算僅佔其總銷售的不到 20%。

目前的競爭態勢是,對手們紛紛鎖定自身具有競爭優勢的領域(如產地國優勢)或獨特的硬體設計(如垂直起降固定翼、同軸旋翼等)。雖然這些可能是市場的成長領域,但激烈的同質化競爭將抑制個別廠商的發展潛力。隨著 FiMi、Hubsan 等品牌加入 250 克以下超輕量級市場,以及既有企業級廠商拓展新機型,市場格局可望迎來調整。

DroneAnalyst 表示,發布這份硬體產業報告的重要原因之一,正是為了修正市場中的資訊不對稱,為各方利害關係人提供透明度——尤其是在大型中國民營企業財務不透明的情況下,協助業界判斷哪些市場區間具有成長機會、哪些可能走向衰退。

原文來源: 查看原文

常見問題

Newsletter

訂閱低空產業電子報

每日精選低空經濟與無人機產業新聞,直送您的信箱。

本文由 LAETimes 編輯部審核發佈 ·