無人機服務商營收持續成長,但法規與資金仍是最大挑戰

Drone Analyst 年度市場調查顯示,2021年無人機服務商營收明顯回升,年收入低於5萬美元的業者比例大幅下降20個百分點。然而,營運資金不足、法規限制與非法業者競爭仍是阻礙成長的主要障礙。

文章重點

- 2021年年收入低於5萬美元的無人機服務商比例下降20個百分點,46%業者突破5萬美元門檻。

- 營運資金不足為服務商最大成長障礙,其次為非法業者、BVLOS限制及地方法規。

- FAA推廣LAANC與Part 107豁免後,業者對取得飛行許可的擔憂大幅下降。

- COVID-19加速企業無人機服務支出,但企業同時更傾向使用內部飛手。

- 市場從獨資小型業者主導,逐漸朝中型無人機服務商發展。

無人機服務商營收呈上升趨勢,挑戰全面剖析

無人機服務市場的崛起和「無人機創業者」(droneprenuer)的概念早已不是新鮮事,網路上充斥著大量關於如何入門的內容和論壇。Drone Analyst 每年都會彙整無人機服務商(Drone Service Provider, DSP)的營收數據與獲利分布。今年的分析則更著重於年度趨勢和這些服務商面臨的挑戰,以期為業界所有利害關係人勾勒出更清晰的產業樣貌。

本文所有數據皆來自 Drone Analyst 的 2021 年市場調查。

在深入探討之前,有兩個重要背景需要先了解。首先,無人機服務商並非獨立運作,通常仰賴企業客戶的穩定案源。調查發現,企業與政府機構在無人機及相關服務上的支出,去年的加速程度前所未見,但它們也更頻繁地仰賴內部飛手來執行任務。其次,部分數據特別區分了「獨資經營者」(sole proprietorship),也就是一人服務團隊。雖然這類業者在受訪者中佔了相當大的比例,但整體趨勢已逐漸朝向中型規模的服務商發展。

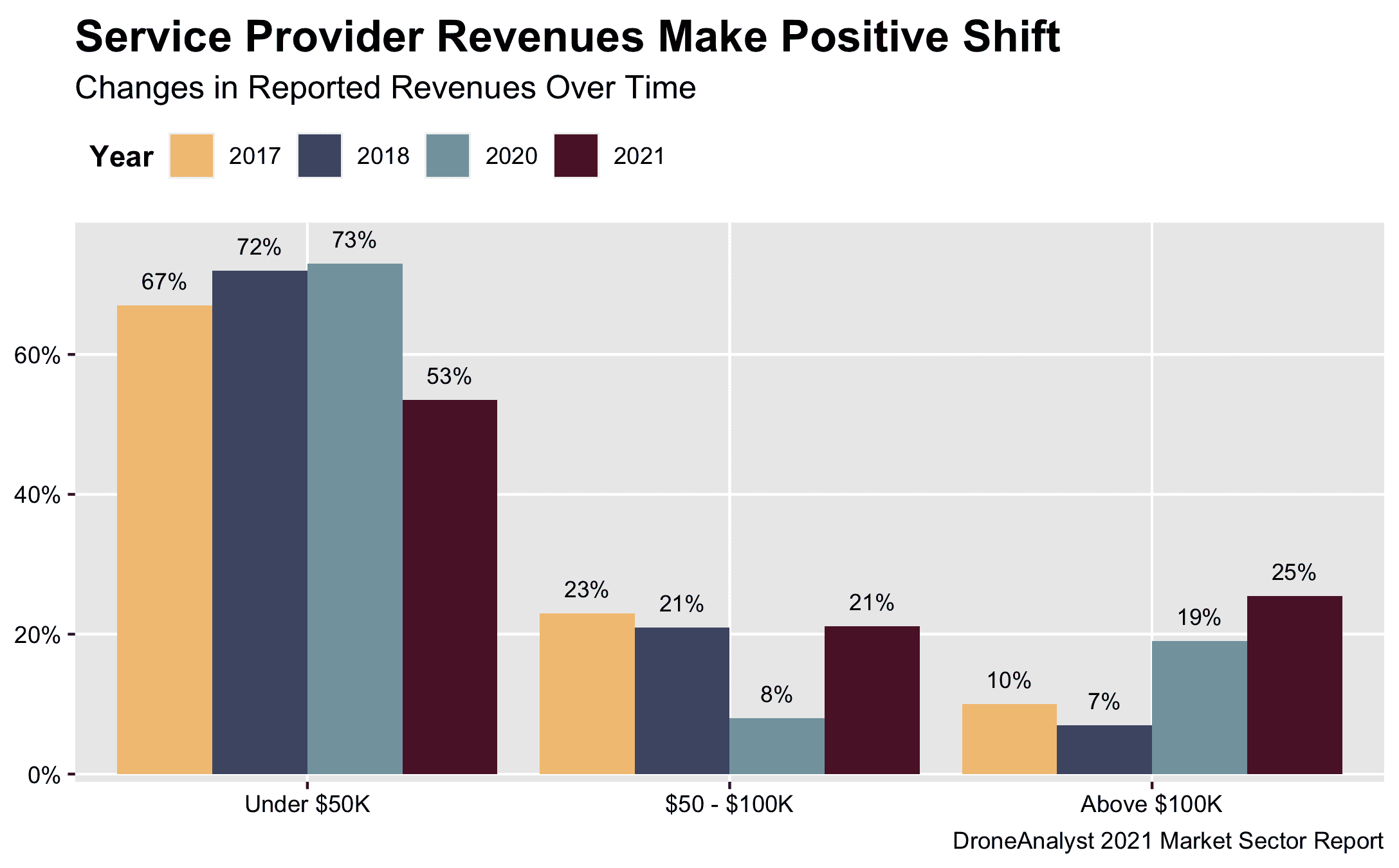

無人機服務商營收明顯回升

自 2017 年起,Drone Analyst 便持續追蹤無人機服務商的營收狀況。過去幾年,由於美國 FAA Part 107 法規上路後大量新進業者湧入市場,個人營收(及薪資)一直難以成長。如今市場逐漸成熟,惡性削價競爭的態勢已告一段落,服務商營收出現強勁的上升勢頭。

從歷年數據圖表來看,「年收入低於 5 萬美元」的業者比例下降了 20 個百分點,如今已有將近半數(46%)的服務商年收入超過 5 萬美元,趨勢變化最為明顯。

這反映了 2021 年幾個重要的結構性趨勢:

- 早期業者退出市場:部分業者因無法實現獲利或轉為企業內部團隊而退場,加上特定垂直領域對更昂貴硬體的需求,進一步加速了這個趨勢。

- 企業與機構支出增加:儘管外包比例有所縮減,但受到 COVID-19 疫情推動及無人機應用方案自然成熟的影響,企業在無人機服務上的整體支出仍持續增長。

- 服務商規模逐漸擴大:雖然獨資經營者和五人以下團隊仍佔調查的多數,但中大型服務商確實有所成長,只是尚不足以單獨解釋這波營收回升。

整體而言,這對無人機服務產業乃至整個無人機市場來說是一個健康的訊號。隨著無人機軟硬體日趨精密(成本也隨之提高),服務商需要合理的營收來支撐這些開支。

阻礙服務商成長的關鍵問題

儘管營收回升,仍有過半數的服務商年收入低於 5 萬美元。究竟哪些問題是阻礙他們成長的關鍵因素?

就所有服務商而言,前四大障礙中有三項與法規相關——包括非法業者競爭、BVLOS(超視距飛行)限制,以及州和地方法規——而最主要的問題則是營運資金不足。

對獨資經營者來說,情況略有不同:「市場採用速度緩慢」成為更突出的問題,這很可能反映了他們因銷售資源有限(僅靠一人之力),在開發新客戶方面所面臨的困難。

服務商面臨問題的歷史趨勢

從歷年數據觀察,這些問題的變化更具啟發性,尤其能看出法規的影響與變遷。

在法規方面,業者對「取得豁免或飛行許可」的擔憂大幅下降。這主要歸功於 FAA 與民間產業在推廣 LAANC(低空授權與通知系統)和 Part 107 豁免方面所做的努力,尤其過去兩年在 107 豁免方面進展最為顯著。

在商業營運方面,「難以招募合格飛手」、「營運資金有限」和「培訓資源不足」等問題的發生頻率增加,恰恰也反映了這些中型服務商正在成長,並開始面對更常見的企業經營挑戰。

結語

無人機服務市場正走出早期的混亂期,營收趨勢向好,但法規環境與營運資金仍是業者必須跨越的門檻。對於有志投入或正在經營無人機服務的業者而言,關注法規動態、建立穩定客戶基礎與充實營運資金,將是持續成長的關鍵。

原文來源: 查看原文

常見問題

Newsletter

訂閱低空產業電子報

每日精選低空經濟與無人機產業新聞,直送您的信箱。

本文由 LAETimes 編輯部審核發佈 ·