最新商業無人機市場預測:龐大潛力背後,法規仍是最大成長阻力

多份最新市場報告指出,全球商業無人機產業年增率維持在7至10%之間,但法規障礙持續制約成長。2025年全球無人機投資額創歷史新高達38.6億美元,逾540個無人機配送試點計畫啟動,然而約43%的商業運營商在取得航空許可時遭遇延誤。BVLOS超視距飛行法規進展緩慢,被列為業界最主要挑戰。

文章重點

- 2025年全球無人機投資額創歷史新高達38.6億美元,其中77%流向軍民兩用企業,2026年前兩個月已再度達到17億美元。

- Fortune Business Insights預測全球無人機市場將從2026年的1,007.4億美元成長至2034年的2,102.6億美元,CAGR達9.63%。

- 2025年全球共啟動逾540個無人機配送試點計畫,但約43%商業運營商面臨航空許可延誤,合規成本上升近29%。

- Valour Consultancy預測全球商業無人機機隊2050年將突破560萬架,農業為最大應用領域,大疆DJI在中國已擁有逾30萬架農業噴灑無人機。

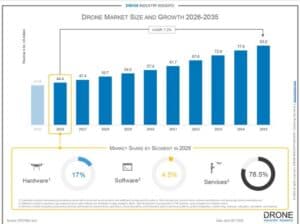

- DII報告指出,BVLOS法規進展緩慢是制約無人機產業規模化的最關鍵結構性障礙,民用無人機產業2026至2035年CAGR預計為7.2%。

「2025年全球共啟動逾540個無人機配送試點計畫,涵蓋醫療、食品外送與電商等領域。」——Fortune Business Insights

多份最新無人機產業預測報告顯示,商業無人機產業持續以每年約7至10%的速度成長,但仍受到法規挑戰的嚴重制約。

投資創歷史新高,法規卻拖累整體發展

根據無人機產業洞察(Drone Industry Insights,DII)發布的《2026–2035無人機市場報告》,民用無人機產業在此期間的複合年均增長率(CAGR)將達7.2%。

報告指出:「資金成長態勢出現劇烈轉變。在2024年下滑52%之後,2025年無人機投資額創下38.6億美元的歷史新高——其中77%流向軍民兩用企業。而2026年前兩個月已達17億美元投資……但挑戰依然存在。BVLOS(超視距飛行)法規推進緩慢,合規成本居高不下,休閒市場趨於停滯。成長動力幾乎完全來自商業與軍民兩用應用。」

市場組成:硬體與軟體佔比分析

DII報告指出,硬體部分——包含無人機平台、零組件及系統製造商(不含反無人機及載人無人機製造商)——佔市場份額的17%;而軟體部分——涵蓋工作流程、資料分析、飛行與機隊管理、UTM空域管理系統、導航及電腦視覺——則佔4.5%。

「在應用方式方面,測繪與勘測持續領跑全球市場。儘管持續面臨法規逆風,無人機配送仍是成長最快的應用領域,主要應用場景包括醫療(疫苗、醫療樣本)、緊急救援(AED電擊器、救生衣)及物流(包裹、食品)。」DII表示。

報告同時警示:「儘管成長趨勢正向,無人機產業仍面臨結構性挑戰,限制了其全面發揮潛力。法規障礙依然是業界人士最常提及的主要顧慮。無論是歐盟還是美國,標準化BVLOS規範的推進進展緩慢,合規成本仍然高昂,對低風險作業尤為明顯。若無實質性的法規改革,許多商業應用將持續受到限制。」

全球商業無人機機隊預計2050年突破560萬架

Valour Consultancy最新研究預測,全球商業無人機機隊將於2050年超越560萬架,其中農業應用佔最大份額。其最新報告《商業無人機的未來——2026》指出,農業無人機市場已相當成熟,尤其是在中國——大疆DJI一家公司就擁有逾30萬架農業噴灑無人機。

「在農業以及巡檢與監控領域,目前已呈現最具說服力的作業效益與經濟效益,」報告作者Summer Staninski表示。

「農業及許多巡檢無人機主要在視距範圍內(VLOS)作業,意味著採用率不受BVLOS法規緩慢推進的制約,因此相較於高度依賴BVLOS常態化飛行才能實現規模化經濟效益的配送應用,部署障礙更少。」Valour分析指出。

Valour預測,全球配送無人機機隊將在2050年前突破50萬架。

Staninski也坦言,成長前景能否實現很大程度取決於法規障礙的解除:「要讓整體商業無人機市場真正規模化,我們需要立法機關開放BVLOS常態化飛行。在此之前,業者很難廣泛推展到府配送或電力線等線狀資產巡檢等服務。」

Fortune Business Insights:2034年全球市場規模達2,102.6億美元

根據Fortune Business Insights於2026年6月發布的市場預測,全球無人機市場(涵蓋民用與軍用)規模在2025年達到918.8億美元。「市場預計從2026年的1,007.4億美元成長至2034年的2,102.6億美元,預測期間複合年均增長率為9.63%。」

在美國商業無人機市場,「逾2.1億英畝農地的農業監測帶動了影像無人機與農作物分析平台的需求。公路、輸電線路與石油管線等基礎設施巡檢項目加速了自主無人機機隊的部署。」

市場趨勢亦顯示,業界正積極朝向自主作業、AI驅動分析及輕量化緊湊型無人機架構發展,企業用戶日益採用搭載熱像儀、多光譜感測器及LiDAR系統的無人機進行工業監測。

關鍵數據一覽

- 工業設施在部署自主無人機進行基礎設施評估後,巡檢停機時間減少近41%

- 2025年全球共啟動逾540個無人機配送試點計畫

- 約**43%**的商業無人機運營商在2025年申請工業作業航空許可時遭遇延誤

- 企業級無人機運營商的合規成本(含執照、飛行員認證及網路安全標準)上升近29%

- 2025年全球商業無人機製造量超過430萬架

法規分散化的問題在跨國市場中形成複雜的作業環境,對跨司法管轄區的製造商與服務供應商帶來顯著挑戰。儘管市場前景看好,無實質法規突破,商業無人機的規模化應用仍將面臨重重阻礙。

延伸閱讀:

圖片來源:Shutterstock

原文來源: 查看原文

常見問題

Newsletter

訂閱低空產業電子報

每日精選低空經濟與無人機產業新聞,直送您的信箱。

本文由 LAETimes 編輯部審核發佈 ·